Az alacsony alapkamat miatt a betéti kamatok drasztikus csökkenését figyelhetjük meg az elkövetkező időszakban. Lekötni nem (annyira) érdemes tehát a pénzt, vagyis azzal hozamot nem érünk el, és még az (tényleges) inflációt is alig fedezi. Próbáltam összeszedni pár olyan befektetési formát, amiben érdemes tartani kisebb megtakarításokat is. A kockázatokat külön-külön kifejtem. Mindenki a saját meglátása szerint ki tudja választani, megéri e neki valamelyik, vagy inkább továbbra is a párnacihában tartja a tőkéjét. Az utóbbival sincs semmi baj, teljesen megérthető.

Az alacsony alapkamat miatt a betéti kamatok drasztikus csökkenését figyelhetjük meg az elkövetkező időszakban. Lekötni nem (annyira) érdemes tehát a pénzt, vagyis azzal hozamot nem érünk el, és még az (tényleges) inflációt is alig fedezi. Próbáltam összeszedni pár olyan befektetési formát, amiben érdemes tartani kisebb megtakarításokat is. A kockázatokat külön-külön kifejtem. Mindenki a saját meglátása szerint ki tudja választani, megéri e neki valamelyik, vagy inkább továbbra is a párnacihában tartja a tőkéjét. Az utóbbival sincs semmi baj, teljesen megérthető.

Kötvény:

A kötvény egy hitelviszonyt megtestesítő értékpapír. Én vállalati és államkötvényben látok fantáziát.

Nagy divat most az átváltoztatható kötvény, ami azt jelenti, hogy vásároltunk kötvényt és egy meghatározott határidőnél átválthatjuk részvénnyé. Dönthetünk úgy is hogy maradunk a kötvénynél. Akkor érdemes átváltani részvénnyé, ha úgy látjuk az elkövetkező időben nőni fog az árfolyam (vagy most nagyon alacsonyan van az ára).

Elérhető kötvényhozam (12 havi, azaz éves): 4-9%. Itt egy táblázat (katt ide), de figyeljünk oda, mert valószínű ez is csökkenni fog minimlisan.

Hozzájutás: brókercégek, bankok

Kockázat 1-10-es skálán (ahol 1 az alacsony kockázat): 1-3:

Befektetési alap:

A befektetési alapok között találunk nagyon jövedelmezőt, és találunk nagyon rosszul teljesítőt is bőven. Nehéz lenne mindet elemezni. Az elkövetkező időben a részvény túlsúlyos alapok (portfóliójukat inkább részvényekben tartják) teljesítménye visszaeshet, azok kockázatosak lehetnek. Ezzel szemben az ingatlan alapok jövedelmezősége megnő, hozamuk akár 8-30%-ra is megnőhet. Ennek oka, az hogy az ingatlan piac elkezdett beindulni (ez nem azt jelenti hogy hasít,hanem inkább azt, hogy növekedésnek indult). Mivel a kamatok alacsonyak, így a beruházásokat a vállalatok is jobban preferálják, és a megtérülési rátájuk is megnő. Tehát, úgy gondolom az ingatlan alapok jól jövedelmezőek, és hosszútávon amúgy is jó hozamot jelent.

A nagyobb bankok ingatlan alapjait érdemes választani.

Elérhető hozam (12 havi, azaz éves): 8-30%

Hozzájutás: brókercégek, bankok

Kockázat 1-10-es skálán (ahol 1 az alacsony kockázat): 3-5

Részvény:

Tulajdon jogot testesít meg, hozamunk az árfolyamváltozásból és az osztalékból származhat. Az utóbbi időben egy kisebb részvény rally volt megfigyelhető a külföldi és a belföldi piacon is (azaz a részvények 10-40%-ot emelkedtek). Az elkövetkező időszakban a részvények inkább oldalaznak és csökkennek a véleményem szerint.

Befektetni akkor érdemes, ha 5-10 éves időszakban gondolkodunk. Én inkább, a kivárást javaslom. Ha mégis részvényt akar valaki venni, a bankpapírok mindig jó vételnek számítanak. (André Kosztolany egyik legnagyobb magyar spekuláns szerint is). Emellett a nagyobb részvények is jó befektetésnek minősülnek, főként külföldiekre gondolok. CocaCola, Alcoa, IBM, Microsoft...

Érdemesebb magyar osztalék papírokban befektetni. A Magyar Telekom részvénynél ebben az évben 50 Ft osztalékot fizettek részvényenként, ami 10% hozamnak felel meg a részvény árfolyamszintre vetítve (50 Ft részvényenként, mostani árfolyam 420 Ft). A véleményem az, hogy érdemes MTelekomot venni, mivel erős részvény, stabilan mozog. A Zwack is magas osztalékot fizet, és stabil részvény, kb 7-8% osztalékot fizet a részvényárfolyamhoz viszonyítva.(900 Ft részvényenként, az árfolyam 13000 Ft -on áll.)

Elérhető hozam (12 havi, azaz éves): most az osztalék papírokat írom le, mivel ebben érdemes tartani a tőkét (beleszámítva az árfolyamváltozást is): 4-12%

Hozzájutás: brókercégek, bankok

Kockázat 1-10-es skálán (ahol 1 az alacsony kockázat): 3-10 (Attól függ milyen részvény, ezért itt nehéz meghatározni, de kockázatosabb bármely befektetési formánál. Az osztalék papírok stabilabbnak mondhatóak.)

Arany, ezüst

Az arany értékállósága jó, de véleményem szerint túlértékelt jelenleg. Egy kis vissza esést várjunk, majd újra beszállhatunk. Véleményem szerint 1-3 évig mellőzhetjük a portfóliónkból. Jelenleg új érc lelőhelyeket fedeznek fel, és a lelőhelyeknél találnak nagy mennyiségű aranyat is. A kínálat megnő, az árfolyam csökkenhet. A kínaiaknál is csökkenőben van az arany iránti kereslet. Én nem azt mondom, hogy nem jó befektetés, csak nagyobb hozam reményében, inkább várjunk egy kis esést még.

Elérhető hozam (12 havi, azaz éves): 1-10%

Hozzájutás: brókercégek (nem fizikai formában, spekuláció céllal), aranyértékesítéssel foglalkozó cégektől

Kockázat 1-10-es skálán (ahol 1 az alacsony kockázat): 3-5

Deviza, vagy valuta:

Jelenleg nem áll sem az euró sem a dollár olyan szinten, hogy érdemes legyen most vásárolni belőle. De ha még is akarunk, érdemes kimenni Ausztriába, és ott nyitni devizaszámlát és lekötni a pénzünket.

Elérhető hozam (12 havi, azaz éves): 1-4%

Hozzájutás: brókercégek, bankok

Kockázat 1-10-es skálán (ahol 1 az alacsony kockázat): 4

Speciális kamat-swap ügylet

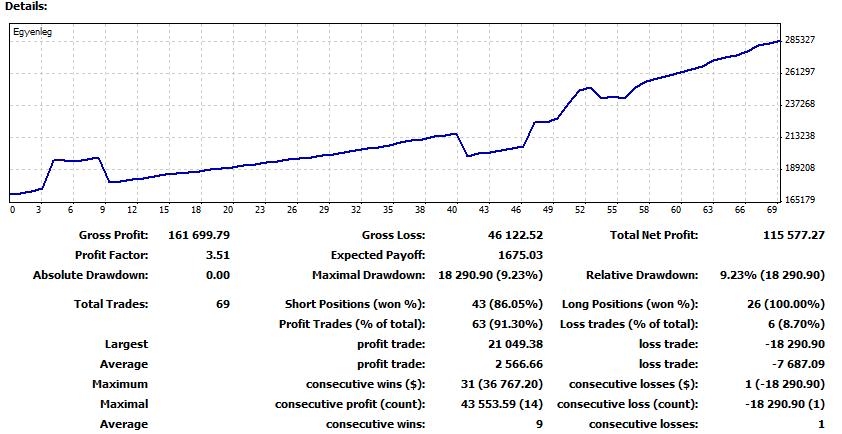

Ez egy olyan befektetési forma, amit a bankok is használnak. Tehát a mi betéteinket használják fel, és magas kamatot tesznek zsebre. Az a jó az ilyen ügyletekben, hogy naponta kapjuk a kamatot (ami jóvá is íródik a számlánkon naponta). Költsége nagyon alacsony, akkor keletkezik maximum pár ezrelék, amikor már kivonjuk a befektetésünket. A swap befektetés lényege, hogy amíg kölcsön adjuk az egyik devizát és a másikat használjuk, addig vagy kamatot kapunk, vagy kamatot fizetünk attól függően, hogy melyik devizának magasabb a kamattartalma. Erről részletesen egy régebbi bejegyzésben már írtam: Katt ide

Én jelenleg ezt használom a tőkém nagyobb részénél, és ezzel lényegesen magasabb hozamot érek el, ahogy ezt a bankok is elérik. Ezt úgy lehet megérteni, hogy kölcsön adom a pénzt devizában, és ezért kamatot kapok. Mivel napi jóváírás van, ezért nagyon likvid (könnyen hozzáférhető, azaz bármikor kivehetem) a befektetett összeg, maga a kamat is felhasználható, elkölthető.

Elérhető hozam (12 havi, azaz éves): 12-18%

Hozzájutás: brókercégek, bankok

Kockázat 1-10-es skálán (ahol 1 az alacsony kockázat): 2-4

Én a a portfóliómat úgy alakítom ki, hogy legyen benne fix kamat is, és egy részével spekuláljak is.

Jelenleg 75%-a a tőkémnek a speciális kamat-swap ügyletben van, és 25% van különböző spekulációs céllal befektetve. A spekuláción meghatároztam, hogy maximum éves szinten az egész tőke 5%-át kockáztatom (ezt az egész tőkére nézem). Ha az 5%-os veszteséget elérném, azt a részét lezárom, és csak a swap ügyletből jön fix kamat. Ezenkívül a tőke nagy részét devizában tartom.

Remélem segítettem eligazodni, és érthető volt minden, próbáltam úgy leírni, hogy az bárki számára érthető legyen. Amennyiben bármelyikhez kérdésed van, írj nyugodtan a jobb felső sarokban lévő email-re. Inkább írj, mint hogy valami rossz döntést hozz. Én megnézem mit szemeltél ki, és leírom mi benne a rizikó, és mire számíthatsz. Később akár egy kávéval meghálálod a segítségem.

Segíts barátaidnak, ismerőseidnek úgy, hogy küld el nekik, vagy oszd meg Facebookon ezt a bejegyzést. Lehet neked egy kattintás, de neki egy nagy segítség, hogy eligazodjon a mostani piaci körülmények között.

A bejegyzéshez hozzászólni a MandoUnion facebook lapján lehet (a bejegyzést megkeresve).

Azonnal értesülhetsz az újabb hírekről, ha rákattintasz az oldalunkon a Tetszik gombra. Minden héten lesz valami érdekesség, és persze, ami hasznos mindenkinek.

Mándó Milán

MandoUnion.hu

A végére egy kis jogi nyilatkozat. (Mert ez is kell)

A bejegyzésben szereplő elemzések nem minősülnek befektetési tanácsadásnak, befektetésre, értékpapírok jegyzésére, vásárlására vagy eladására vonatkozó felhívásnak, arra vonatkozó ajánlatnak. A jelentésben szereplő információkra, véleményekre, becslésekre a pénz- és tőkepiaci, valamint a makrogazdasági helyzet változásai és egyéb tényezők lehetnek hatással, ezekre a bejegyzés írójának nincs befolyása és a meghozott befektetői döntések következményei a bejegyzés szerzőjére nem háríthatóak át. A honlapon foglaltak felhasználása, átdolgozása, publikálása kizárólag a Mando Union Kft. előzetes írásos engedélyével lehetséges.

Egy laikus ember azt mondaná, a csökkenő árak nagyon is jók.. Ezt tapasztalatból mondom, nagyon sok emberrel, cégvezetővel beszélek naponta telefonon, személyesen, és néha megdöbbentő dolgokat mondanak. Ezzel semmi baj, mert igazából nem nekik dolguk az, hogy megértsék magát a pénz értékét, de azért jó ha tisztában vannak vele.

Egy laikus ember azt mondaná, a csökkenő árak nagyon is jók.. Ezt tapasztalatból mondom, nagyon sok emberrel, cégvezetővel beszélek naponta telefonon, személyesen, és néha megdöbbentő dolgokat mondanak. Ezzel semmi baj, mert igazából nem nekik dolguk az, hogy megértsék magát a pénz értékét, de azért jó ha tisztában vannak vele. A devizáknál ugyebár létezik az a szó, hogy kamat, általában évesített értékben adják meg, azaz a kamat amit megadnak, mindig 1 év kamatát jelenti. Ezt swap-nak hívjuk angolul. Vagyis a swap inkább arra vonatkozik, hogy amíg kölcsön adjuk az egyik devizát és a másikat használjuk, addig vagy kamatot kapunk, vagy kamatot fizetünk. Attól függően, hogy melyik devizának magasabb a kamattartalma. A tőzsdén az a jó a swap-nál, hogy naponta megkapjuk ezt a kamatjóváírást. Ez naponta elég kevés lenne, illetve ha nem vagyunk ügyesek még kockázatos is.

A devizáknál ugyebár létezik az a szó, hogy kamat, általában évesített értékben adják meg, azaz a kamat amit megadnak, mindig 1 év kamatát jelenti. Ezt swap-nak hívjuk angolul. Vagyis a swap inkább arra vonatkozik, hogy amíg kölcsön adjuk az egyik devizát és a másikat használjuk, addig vagy kamatot kapunk, vagy kamatot fizetünk. Attól függően, hogy melyik devizának magasabb a kamattartalma. A tőzsdén az a jó a swap-nál, hogy naponta megkapjuk ezt a kamatjóváírást. Ez naponta elég kevés lenne, illetve ha nem vagyunk ügyesek még kockázatos is.